Casa Green: come la Direttiva 2024 sta impattando sul mercato immobiliare

(articolo a cura di Pillole di Economia)

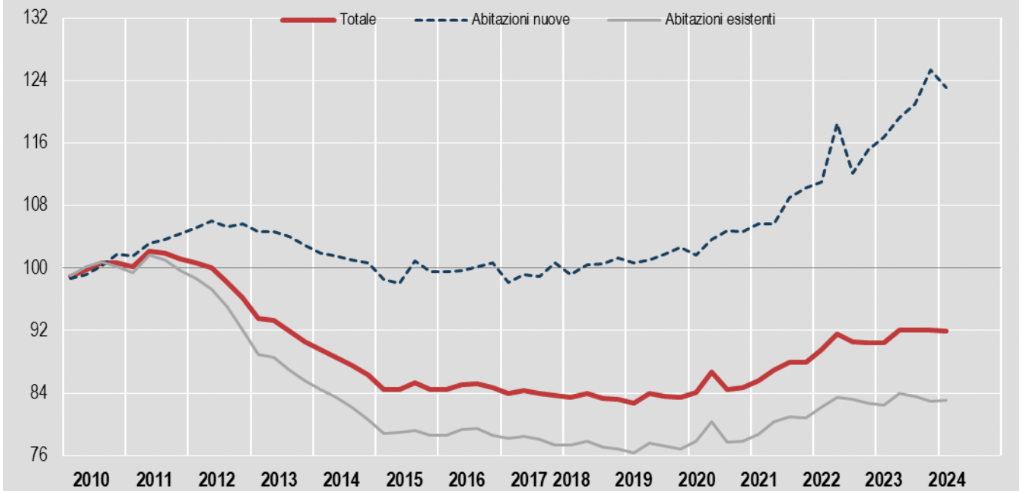

Negli ultimi anni, dopo la pandemia, i prezzi delle case hanno ricominciato a salire, dopo un lungo periodo di calo iniziato con la crisi del 2008. La bolla immobiliare scoppiata dopo la crisi finanziaria, insieme all'invecchiamento demografico, infatti, aveva ridotto la domanda di abitazioni per quasi un decennio.

C'è però una categoria di immobili il cui prezzo è aumentato ben prima della pandemia: le nuove costruzioni. In Italia, dove gran parte del patrimonio immobiliare è vecchio (oltre la metà degli edifici risale a prima del 1976), la domanda per case nuove ed efficienti è rimasta alta, così come i prezzi.

Uno dei principali motivi che sostiene il valore delle nuove abitazioni è l'efficienza energetica. Avere una casa che consuma meno energia non solo riduce i costi, ma migliora anche la qualità della vita, soprattutto in un periodo in cui le ondate di calore sono sempre più frequenti e difficili da gestire in case con una bassa classe energetica.

Indice dei prezzi degli edifici residenziali (2010 = 100)

Fonte: Istat.it

L’impatto della Direttiva Case Green 2024

La Direttiva Case Green 2024, introdotta per ridurre il consumo energetico degli edifici in tutta l'Unione europea, avrà un impatto significativo sul mercato immobiliare. Entro il 2030, ogni Stato membro dovrà ridurre il consumo di energia primaria degli edifici residenziali del 16%, e del 20-22% entro il 2035.

La normativa inoltre impone che almeno il 55% degli edifici meno efficienti venga ristrutturato, con incentivi statali per le famiglie più vulnerabili e nuovi standard uniformi per i certificati energetici.Per quanto riguarda i prezzi, la Direttiva influenzerà soprattutto gli immobili energivori, ovvero quelli con basse classi energetiche (E, F e G), che potrebbero subire un deprezzamento significativo se non adeguati ai nuovi standard. Al contrario, le abitazioni adeguate alla classe A o B vedranno un aumento del valore, con differenze che possono arrivare fino al 40% rispetto agli immobili in classe G.

Quindi, se da un lato si sta assistendo alla crescita del prezzo delle nuove costruzioni, dall’altro la situazione può essere parzialmente bilanciata dalla possibilità di ottenere mutui agevolati dalle banche per l’acquisto o la costruzione di case green, con una classe energetica B o superiore, o la ristrutturazione di immobili con conseguente adeguamento a classi energetiche più alte.In questo contesto, è possibile accedere ai cosiddetti Mutui Green, finanziamenti dedicati a chi desidera acquistare immobili a basso impatto ambientale, promuovendo un'edilizia più sostenibile.

Il mutuo è riservato a case che rispettano specifici requisiti di efficienza energetica, contribuendo così alla riduzione delle emissioni e del consumo di energia.A tutto ciò si aggiungono gli incentivi governativi, come gli ecobonus, che consentono di finanziare i lavori di efficientamento energetico attraverso detrazioni fiscali.

Insomma, negli ultimi anni i prezzi delle case si sono ripresi anche grazie a numerosi incentivi che ne hanno reso più conveniente l’acquisto e la ristrutturazione. Un risultato che non solo aumenta il valore dei patrimoni degli italiani, ma spinge sempre più verso una transizione ecologica che permetta di salvaguardare il Pianeta.

OFFERTA MUTUO CASA GREEN

Il mutuo a tasso fisso, variabile o Multiswitch per chi intende comprare una casa ad alta efficienza energetica. Sostenibile per te, per l’ambiente e in grado di garantirti un risparmio concreto, azzerando le spese di istruttoria.

Messaggio pubblicitario con finalità promozionale: L’offerta è disponibile in 3 differenti modalità di tasso (fisso, variabile, multiswitch). Esempio rappresentativo su Mutuo a tasso fisso (tipologia maggiormente commercializzata) rilevato il 18/11/2024: Importo totale del credito 170.000€, costo totale del credito 136.604,00€, importo totale dovuto dal cliente 306.604,00€, TAEG 6,886%, durata 20 anni, 240 rate mensili di 1.259.50€, TAN fisso 6,420%, Istruttoria 0€, Incasso rata 3,50€, Commissione gestione annua 49 €, imposta sostitutiva 425 € (pari a 0,25% importo erogato), polizza incendio e scoppio 1.779 € (premio unico a titolo esemplificativo), perizia 300€. I dati riportati costituiscono una esemplificazione. Le condizioni del contratto verranno definite nell’offerta vincolante della banca ferma la valutazione e l’approvazione insindacabile della stessa. Il mutuo dovrà essere garantito da ipoteca su immobile residenziale. Consulta le “Informazioni Generali” disponibili nelle filiali e sul sito www.credem.it."