Conti, carte e finanziamenti per persone e famiglie

Credem è al fianco dei suoi clienti in ogni momento importante, dall’apertura del primo conto al primo stipendio, dall’avvio della tua attività alla protezione della tua famiglia, dal mutuo per la casa ai finanziamenti per il matrimonio o per il viaggio dei desideri, dai progetti con chi ami ai risparmi per i nipoti.

Diamo valore alla tua vita e ti supportiamo in tutto il percorso con servizi dedicati a te.

I nostri prodotti

Credem sempre al tuo fianco per ogni bisogno

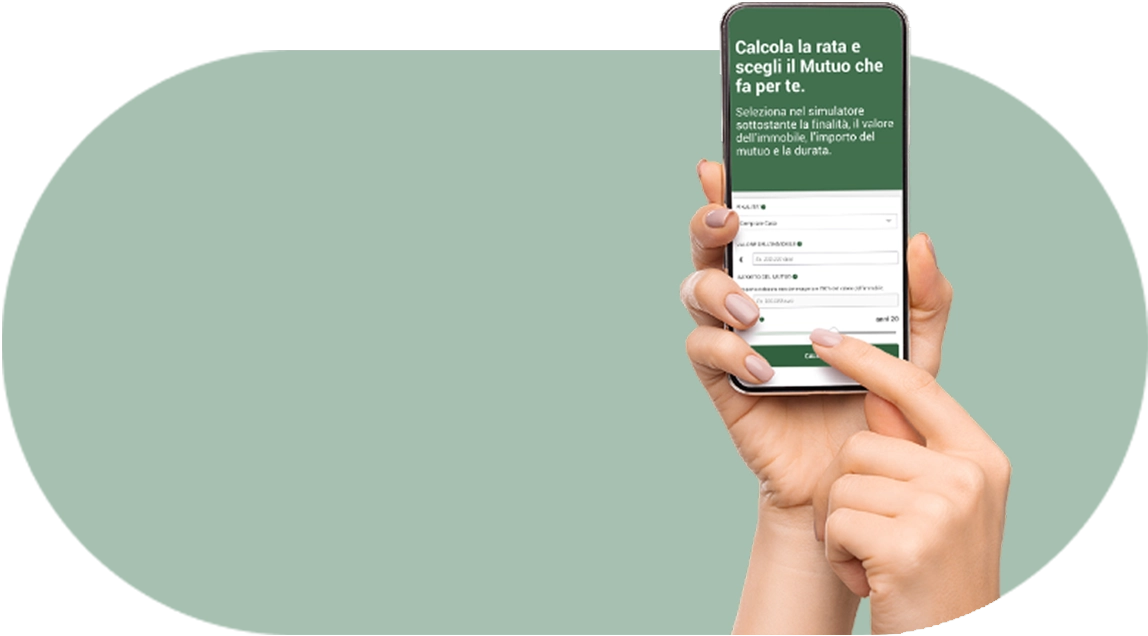

Per la tua casa

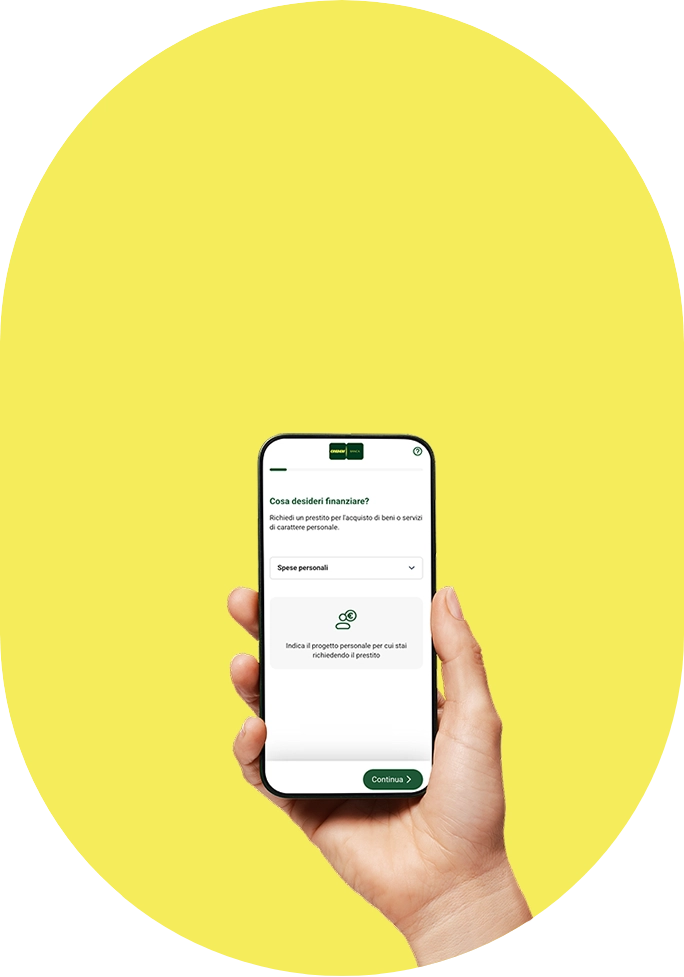

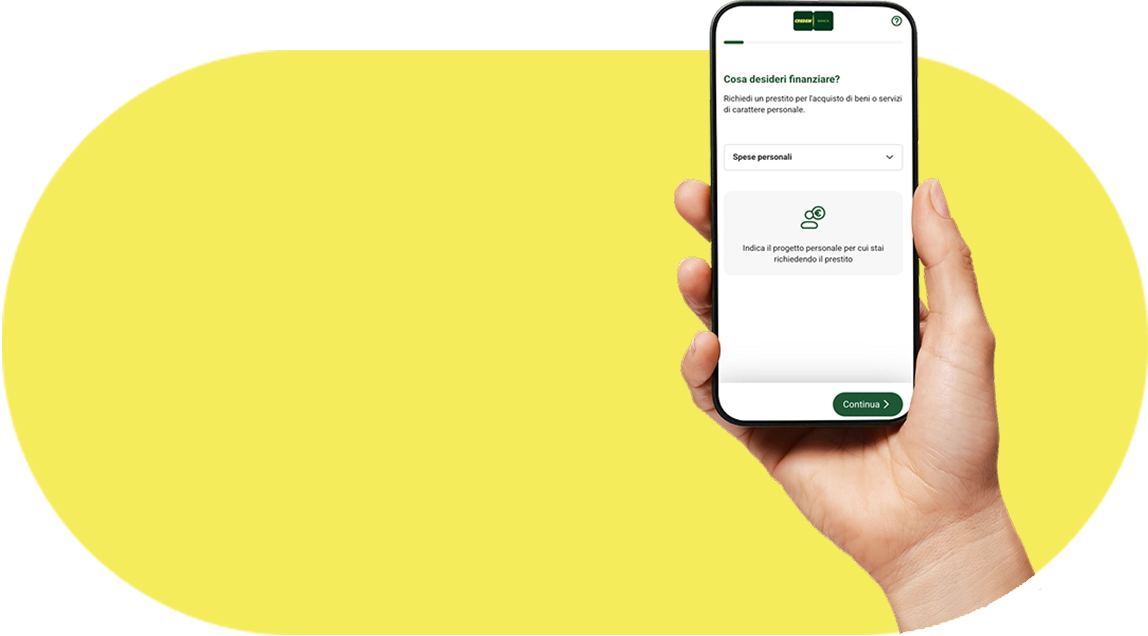

Per i tuoi progetti e desideri

Per risparmiare giorno dopo giorno

Per proteggere la tua famiglia e la tua casa

Per i tuoi bisogni di ogni giorno

Per difendersi dal carovita

Soluzioni reali pensate per te

Non siamo la banca che vende servizi, ma siamo il Gruppo di professionisti che ascolta le tue esigenze, le approfondisce e progetta soluzioni su misura delle tue necessità.