La normativa principale che disciplina i bonifici istantanei a livello europeo è il Regolamento (UE) 2024/886 “Instant Payment Regulation” cosiddetta IPR, del Parlamento europeo e del Consiglio del 13 marzo 2024.

Il Bonifico Istantaneo ''Sepa Instant Credit Transfer'' (SCT Istantaneo) ha le seguenti caratteristiche:

- È disponibile 24 ore su 24, 7 giorni su 7, festivi compresi;

- Viene accreditato entro 10 secondi al beneficiario dal momento in cui la Banca riceve l'ordine di pagamento;

- È irrevocabile;

- Le operazioni sono denominate esclusivamente in Euro;

- Senza limite di importo;

- L'importo originale del pagamento viene sempre trasferito interamente senza deduzioni al beneficiario;

- Utilizzo obbligatorio di IBAN; causale del pagamento a 140 caratteri;

- Piena raggiungibilità dei conti dei beneficiari nei paesi aderenti alla SEPA, se presso banche aderenti allo schema ‘’SCT Inst’’;

- La modalità di addebito delle spese prevista è quella SHARE - l’ordinante e il beneficiario sostengono rispettivamente le spese applicate dalla banca ordinante e da quella beneficiaria.

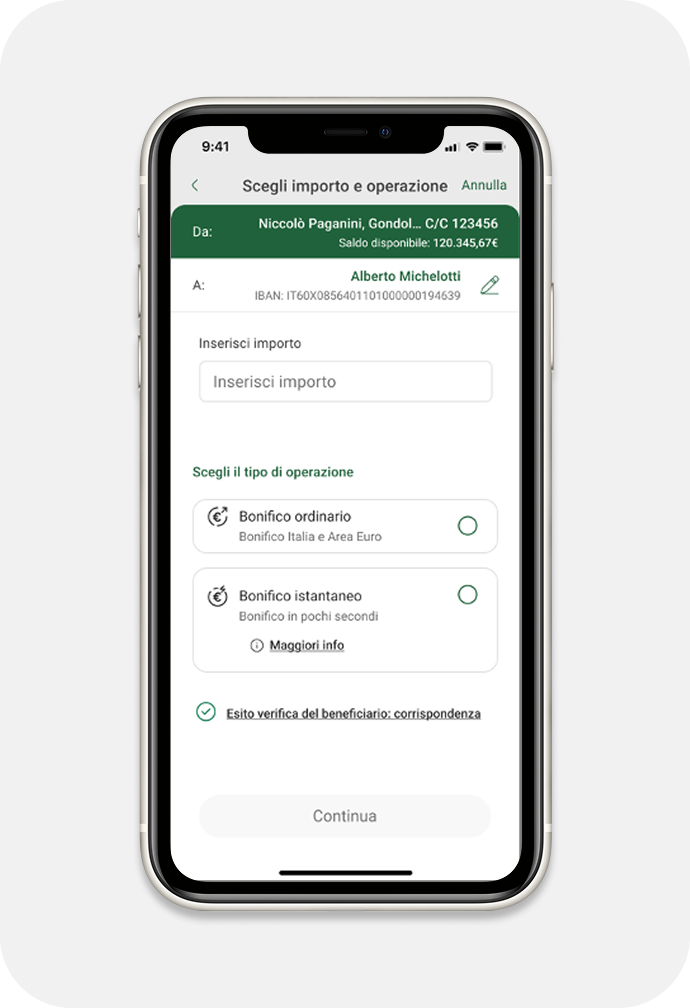

Cos’è la V.O.P - Verification of Payee (verifica del beneficiario)

Prima di eseguire un bonifico SEPA, verifichiamo la correttezza del beneficiario.

Secondo gli adeguamenti previsti dalla normativa europea, in particolare dal Regolamento (UE) 2024/886 noto anche come Instant Payments Regulation (IPR), prima che venga autorizzato un bonifico SEPA - ordinario e/o istantaneo - verifichiamo la correttezza dei dati del beneficiario da te inseriti, rispetto alle informazioni restituite dalla banca del beneficiario. La normativa sopra citata prevede che questo servizio sia obbligatorio, pertanto non è possibile disattivare la verifica.

Questa nuova verifica aggiuntiva, detta V.O.P - Verification of Payee (verifica del beneficiario), è gratuita e aiuta a ridurre gli errori ed il rischio di truffe e frodi.

Che esiti sono possibili?

FAQ

L'obiettivo generale del Regolamento IPR886 è quello di favorire la diffusione dei bonifici istantanei per il trasferimento di denaro in Europa, in modo tale che siano rapidi (esecuzione in 10 secondi), maggiormente sicuri (grazie al VoP), accessibili 24/7/365 e convenienti per tutti i cittadini e le imprese negli stati facenti parte dell'area SEPA.

Ecco le principali scadenze da tenere a mente:

9 gennaio 2025:

Obbligo di ricezione: Tutti i Prestatori di Servizi di Pagamento (PSP) nell'area euro devono essere in grado di ricevere bonifici istantanei in euro, 24 ore su 24, 7 giorni su 7, 365 giorni all'anno.

Parità commissionale: Le commissioni applicate per l’esecuzione di bonifici istantanei non possono essere superiori a quelle applicate per la disposizione di bonifici ordinari in euro.

9 aprile 2025:

Screening delle sanzioni: Obbligo per i PSP di effettuare controlli rapidi (prima dell'esecuzione del bonifico) sui beneficiari rispetto agli elenchi delle sanzioni dell'UE. Requisito poi rimandato al 2026.

9 ottobre 2025:

Obbligo di invio generale: Tutti i PSP nell'area euro devono essere in grado di inviare bonifici istantanei in euro, 24 ore su 24, 7 giorni su 7, 365 giorni all'anno, da tutti i canali e per tutti i casi d’uso per cui è previsto ed offerto il bonifico ordinario.

Verifica del beneficiario (VoP) obbligatoria: Tutti i PSP devono implementare un servizio di verifica del beneficiario (Verification of Payee - VoP) per prevenire frodi ed errori prima dell'esecuzione del bonifico, sia ordinario che istantaneo.

9 gennaio 2027:

Obblighi per i paesi non euro: I PSP situati in Stati membri dell'UE la cui moneta non è l'euro, ma che offrono bonifici in euro, dovranno conformarsi agli stessi obblighi di ricezione, invio e verifica del beneficiario, nonché alla parità dei costi.

A partire dal 9 ottobre 2025, scatterà per tutti i Prestatori di Servizi di Pagamento (PSP) nell'area SEPA, l'obbligo di offrire ai propri clienti il servizio di invio di bonifici istantanei, da tutti i canali e per tutti i casi d’uso per cui è previsto ed offerto il bonifico ordinario.

Questo si aggiunge all'obbligo già in vigore dal 9 gennaio 2025 di offrire il servizio di ricezione. In pratica, da questa data, i bonifici istantanei dovranno essere pienamente disponibili sia in entrata che in uscita.

Dal 9 ottobre 2025, diventerà obbligatorio per i PSP implementare un sistema di verifica del beneficiario (Verification of Payee - VoP). Questo sistema ha lo scopo di controllare la corrispondenza tra il nome del beneficiario e l'IBAN forniti dal pagatore, prima dell'esecuzione del bonifico ordinario e istantaneo, per prevenire frodi ed errori.

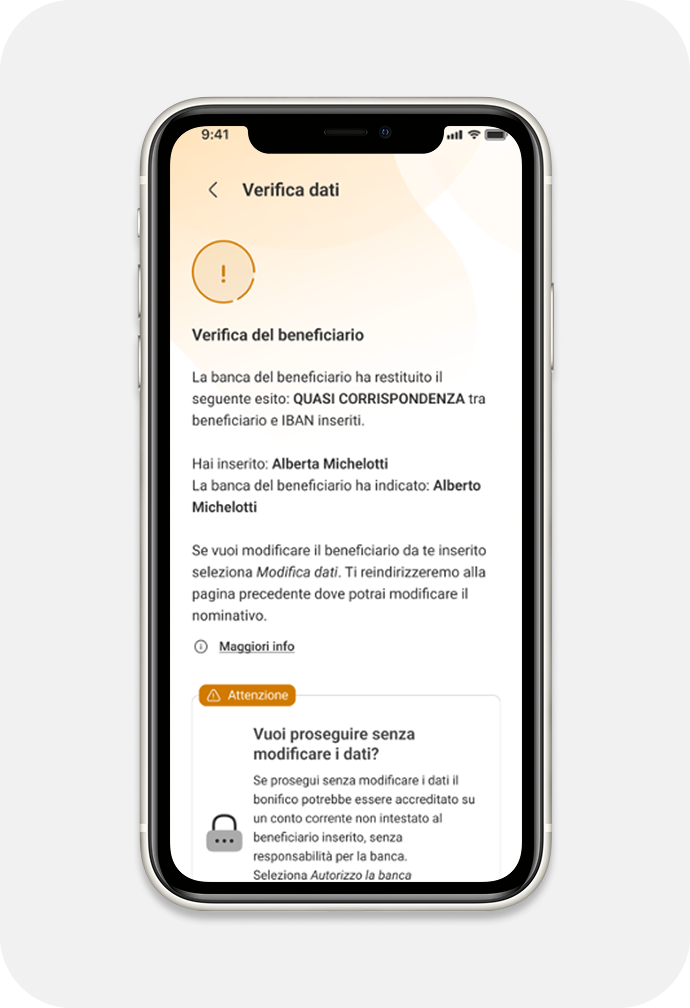

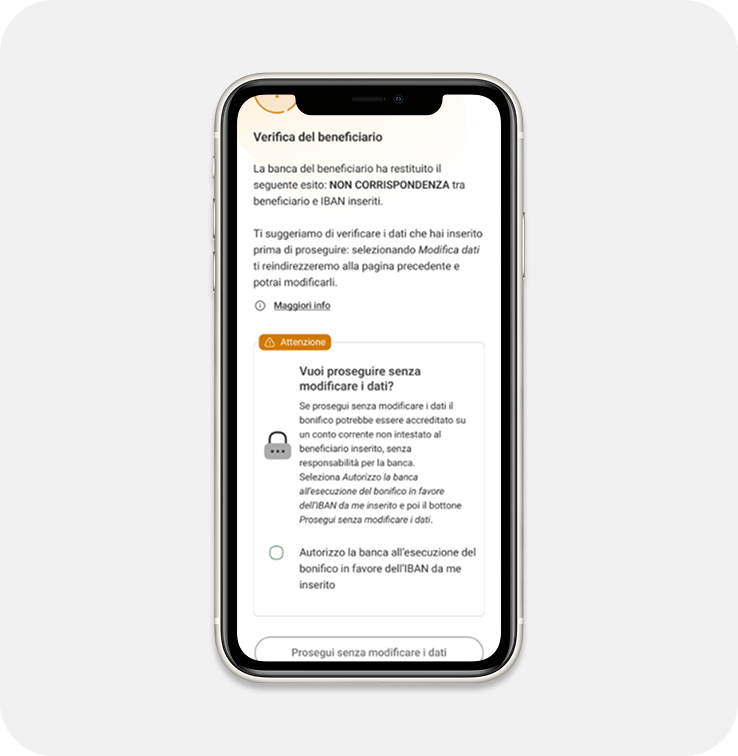

La verifica del beneficiario o cosiddetta VOP (Verification of Payee) è un sistema che consente alla banca dell’ordinante di un bonifico ordinario o di un bonifico istantaneo di verificare la corrispondenza tra i dati del beneficiario (in particolare il nome e l'IBAN) inseriti in fase di disposizione del pagamento e quelli registrati presso la banca del beneficiario, prima che la transazione venga autorizzata. La VOP sarà prevista sia per i bonifici ordinari che per gli istantanei.

L'obiettivo principale del VoP è migliorare la sicurezza dei bonifici, in particolare quelli istantanei, che non sono annullabili, riducendo il rischio di frodi (come le truffe di tipo "man-in-the-middle" o le frodi di ingegneria sociale) ed errori di digitazione dell'IBAN, che potrebbero portare all'invio di fondi ad un beneficiario sbagliato.

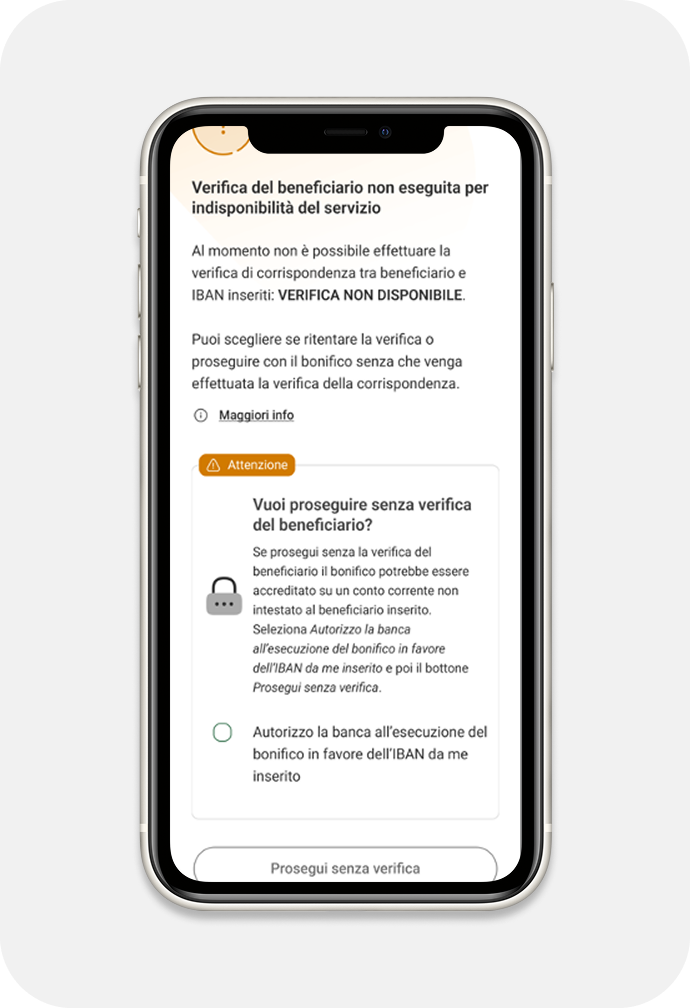

Quando il pagatore inserisce i dati del beneficiario (ad esempio IBAN e nome), la banca del pagatore invia una richiesta di verifica alla banca del beneficiario. Questa, a sua volta, controlla se l’IBAN e il nominativo forniti corrispondono. Entro pochi secondi la banca del beneficiario risponde con uno dei seguenti esiti, riportiamo i principali*:

corrispondenza: i dati del beneficiario (nome e IBAN) forniti dall'ordinante corrispondono esattamente ai dati registrati presso la banca del beneficiario. In questo caso, il pagamento può procedere con la massima sicurezza.

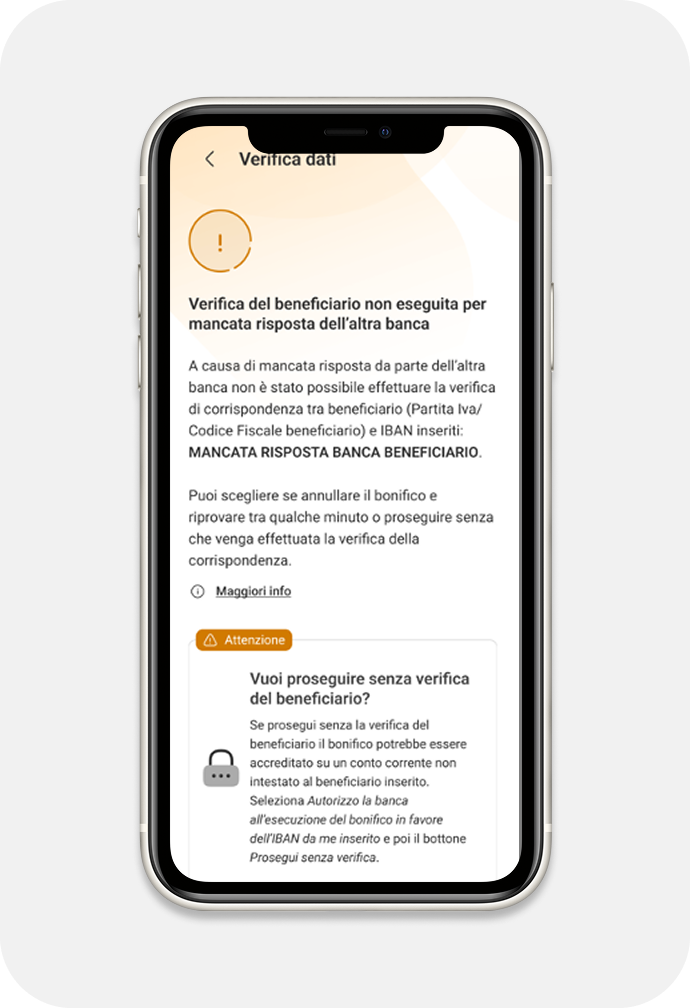

nessuna corrispondenza: I dati del beneficiario forniti dall'ordinante non corrispondono in alcun modo o in modo significativo a quelli registrati presso la banca del beneficiario per l'IBAN indicato. In questo scenario, c'è un alto rischio di errore o frode. L'ordinante viene avvisato e può decidere se correggere i dati, annullare il pagamento o procedere comunque, assumendosi il rischio.

quasi corrispondenza: I dati del beneficiario presentano piccole discrepanze rispetto a quelli registrati (ad esempio, un nome abbreviato, un secondo nome mancante, un errore di battitura minore). Il sistema può fornire indicazioni sulle discrepanze che saranno visibili al pagatore. Anche in questo caso, l'ordinante viene avvisato e deve decidere come procedere, considerando il potenziale rischio.

Verifica non possibile: In alcuni casi, per ragioni tecniche, di privacy o altre specifiche, il PSP del beneficiario potrebbe non essere in grado di confermare la corrispondenza dei dati. Questo esito indica che la verifica non è stata completata e non fornisce un giudizio sulla correttezza dei dati.

Quando il pagatore inserisce i dettagli del beneficiario, riceve l'esito della verifica e può sempre decidere se proseguire o meno con l'operazione, essendo consapevole del livello di rischio associato all'esito.

*Per l'elenco completo dei possibili esiti che il beneficiario può ricevere, si rimanda ai fogli informativi dei servizi accessori al conto, disponibili nella sezione Trasparenza del sito credem.it

Già dal 9 gennaio 2025, la normativa IPR886 prevede che le banche non applichino commissioni per l'invio di bonifici istantanei che siano superiori a quelle previste per i bonifici ordinari corrispondenti, effettuati tramite il medesimo canale. Questa norma mira a incentivare l'adozione dei pagamenti istantanei rendendoli economicamente pare ai bonifici ordinari.

Inizialmente sì, gli obblighi di ricezione (dal 9 gennaio 2025) e di invio (dal 9 ottobre 2025) dei bonifici istantanei, nonché la verifica del beneficiario, riguardano i PSP situati negli Stati membri la cui moneta è l'euro. Tuttavia, il regolamento prevede anche una progressiva estensione degli obblighi ai PSP situati negli Stati membri la cui moneta non è l'euro, ma che eseguono bonifici in euro, con scadenze successive (ad esempio, entro il 9 gennaio 2027).

Le informazioni sulle condizioni economiche e contrattuali praticate sono rilevabili nei relativi fogli informativi (redatti ai sensi del D. Lgs. 1 settembre 1993 n. 385, e successive modificazioni e integrazioni) e fogli informativi dei servizi accessori al conto, disponibili in filiale e sul sito internet www.credem.it nelle apposite sezioni.